来源:天风研究

跨季资金或面呈现“稳中有忧”格局,压力整体可控,阶段性波动或将放大。在维持流动性充裕的基调下,央行对流动性调控节奏、时点的把握更趋精准,季末财政支出也有望形成补充,跨季资金面压力整体可控。然而,阶段性波动或将增加,公开市场超2万亿元到期、股市走强、实体信贷投放可能形成阶段性扰动,央行短期流动性投放、大行融出意愿或构成资金面稳定运行的关键。

1、核心观点

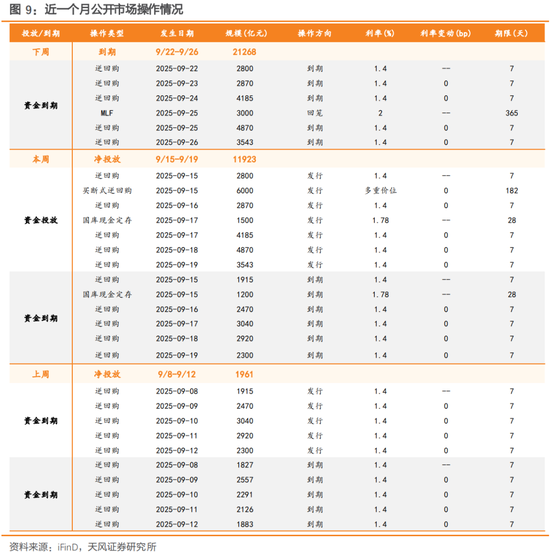

本周资金面偏紧成为主旋律,扰动主要在于税期走款、政府债集中发行,北交所新股申购也一定程度放大资金需求,整体呈现几点特征:(1)资金利率大幅上行,为二季度以来相对高位,波动幅度加大;(2)大行融出意愿待进一步修复,存单发行中枢较前周抬升,后半周二级市场短端品种收益率回落幅度有限;(3)央行维持净投放,但上半周投放相对克制。

展望跨季,资金季节性扰动增加的同时,今年非季节性因素叠加影响也值得关注,季末信贷投放冲量特征可能较往年更为突出,贴息政策的落地或也将强化这一特征。与此同时,当前大行融出意愿的修复“韧性”稍显不足,跨季修复进程的“变数”增加,或放大季末资金利率的波动幅度。

支撑因素方面,主要在于财政支出提速和央行的有力护航。今年14天逆回购招标方式的改革,或也能够形成额外利好。(1)改革后,7天逆回购操作利率的政策利率地位进一步明确、“短-中-长”流动性投放期限序列更趋完善;(2)市场化定价机制下,14天逆回购操作利率有望下行,形成额外利好;(3)固定加点幅度掣肘14天逆回购操作的灵活性,此次改革后有望回归常规流动性投放工具,能够灵活根据市场情况适时开展操作,有利于优化流动性投放的节奏和期限结构。

综上,跨季资金或面呈现“稳中有忧”格局,压力整体可控,阶段性波动或将放大。在维持流动性充裕的基调下,央行对流动性调控节奏、时点的把握更趋精准,季末财政支出也有望形成补充,跨季资金面压力整体可控。然而,阶段性波动或将增加,公开市场超2万亿元到期、股市走强、实体信贷投放可能形成阶段性扰动,央行短期流动性投放、大行融出意愿或构成资金面稳定运行的关键。

2、周度数据跟踪

(1)公开市场:下周到期规模超2万亿元。9/22-9/26,公开市场到期21268亿元,其中,7天逆回购到期18268亿元、MLF到期3000亿元。

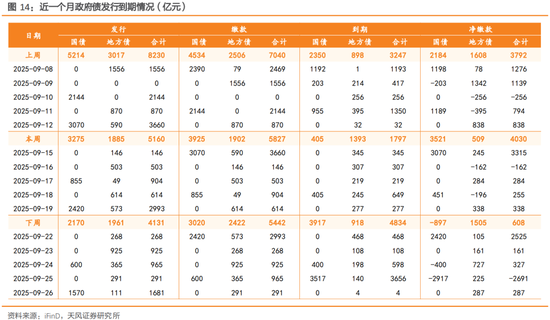

(2)政府债:下周发行规模回落。下周,政府债拟发行4131亿元,其中,国债发行2170亿元、地方债发行1961亿元,国债到期3917亿元、地方债到期918亿元,国债净缴款-897亿元、地方债净缴款1505亿元。

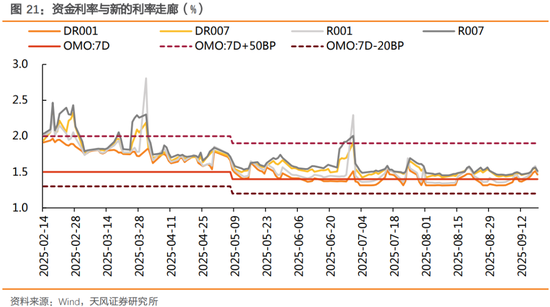

(3)货币市场:国有大行净融出回落。资金利率大幅上行,截至9/19,相较9/12,DR001上行9.98BP至1.46%,DR007上行5.21BP至1.51%,R001上行10.14BP至1.5%,R007上行5.09BP至1.52%;银行体系资金净融出平均2.74万亿元,较上周变动-3772亿元。其中,国有大行净融出平均3.48万亿元,较上周变动-2646亿元,隔夜占比97%,较上周变动-0.53%。

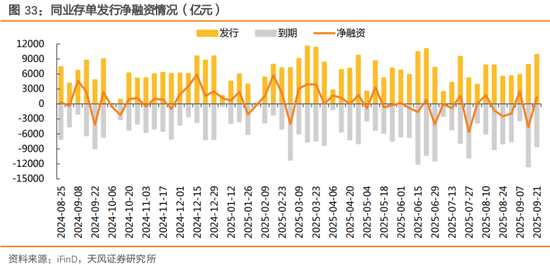

(4)同业存单:下周到期规模维持高位。本周,同业存单发行总额为9835亿元,净融资额为896亿元,相较上周发行总额7839亿元,净融资额-4259亿元,发行规模增加,净融资额增加。下周,同业存单到期规模9820亿元,环周变动881亿元。其中,到期规模主要集中在国有行、城商行,期限主要集中在1Y、6M。

风险提示:政策不确定性;基本面变化超预期;海外地缘政治风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王珂

我要配资提示:文章来自网络,不代表本站观点。